Thu nhập lãi thuần kỳ vọng tiếp đà tăng trưởng nhờ đẩy mạnh tín dụng

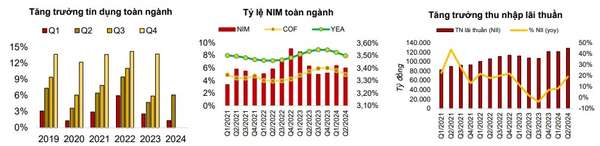

Với các giải pháp thúc đẩy tăng trưởng tín dụng của NHNN, tính đến hết quý 2/2024, tín dụng đã tăng lên 6,1%, hoàn thành mục tiêu theo chỉ đạo của Chính phủ là phấn đấu tăng từ 5-6%. Trong đó riêng nửa cuối tháng 6/2024 tín dụng đã tăng vọt với mức tăng từ 3,79% (đến ngày 15/6/2024) lên mức 6% (đến ngày 30/6/2024) so với thời điểm cuối năm.

Theo Tổng cục thống kê, tính đến 24/6, huy động vốn của các tổ chức tín dụng chỉ tăng 1,5% so với cuối năm 2023, ước đạt 13,6 triệu tỷ đồng và riêng Q1/2024, tăng trưởng tiền gửi tiết kiệm chỉ đạt 0,75%. Mức tăng này chỉ bằng gần 1/4 so với tăng trưởng tín dụng và chậm hơn mức tăng trưởng huy động 3,68% của cùng kỳ năm ngoái.

Trong đó, tỷ lệ tiền gửi không kỳ hạn trên tổng tiền gửi (CASA) đang phục hồi sau khi tạo đáy vào đầu năm 2023. Cụ thể, số dư tiền gửi không kỳ hạn đã tăng trưởng 25% trong năm 2023 và tiếp tục tăng 32% trong 2 quý đầu năm 2024, tỷ lệ CASA thời điểm cuối quý 2/2024 đạt 19,4%.

cổ phiếu ngân hàng 'hot': Cơ hội đầu tư hấp dẫn cuối năm 2024" style="max-width:100%; padding:0px; margin:0px;" title="Agriseco 'điểm tên' 3 cổ phiếu ngân hàng 'hot': Cơ hội đầu tư hấp dẫn cuối năm 2024"> cổ phiếu ngân hàng 'hot': Cơ hội đầu tư hấp dẫn cuối năm 2024" style="max-width:100%; padding:0px; margin:0px;" title="Agriseco 'điểm tên' 3 cổ phiếu ngân hàng 'hot': Cơ hội đầu tư hấp dẫn cuối năm 2024"> |

| Nguồn: Agriseco Research |

Theo đó, Agriseco Research kỳ vọng thu nhập lãi thuần của toàn hệ thống cả năm 2024 sẽ tiếp đà tăng trưởng khi tín dụng tăng trưởng mạnh trở lại vào 6 tháng cuối năm nhờ các yếu tố sau: (1) Mặt bằng lãi suất thấp sẽ hỗ trợ tiến độ giải ngân cho vay các DNSX; (2) Các chỉ số vĩ mô có dấu hiệu khởi sắc thể hiện qua số liệu PMI, kim ngạch XNK, thị trường BĐS ấm dần lên,….và (3) Các chính sách, biện pháp hỗ trợ thúc đẩy tăng trưởng tín dụng của Chính phủ.

Ngoài ra, các chuyên gia cũng đánh giá tỷ lệ NIM toàn ngành giai đoạn tới sẽ được cải thiện nhờ: (1) Tỷ suất sinh lời trên tài sản (YEA) được duy trì ở mức cao, không giảm đột biến như trong năm 2023 nhờ mặt bằng lãi suất cho vay hiện nay đang thấp hơn trung bình 3 năm trước và kỳ vọng cho vay bán lẻ tăng trưởng tốt trong quý cuối năm; (2) Tỷ lệ CASA được kỳ vọng sẽ tiếp tục cải thiện nhờ xu hướng phát triển dịch vụ số; và (3) Tín dụng được đẩy mạnh vào nửa cuối năm 2024 và kỳ vọng tín dụng các phân khúc tài sản có mức sinh lời cao sẽ phục hồi mạnh mẽ.

Cụ thể, NIM vẫn sẽ tiếp tục có sự phân hóa giữa các nhóm NHTM: (1) Nhóm NHTM quốc doanh tiếp tục duy trì ổn định ở mức hơn 2%; (2) Nhóm NHTM tư nhân cho vay phân khúc KHDN có NIM cải thiện tốt hơn như LPB, TCB, MSB, HDB,…trong khi nhóm NHTM tập trung cho vay tiêu dùng cá nhân thì tiếp tục bị thu hẹp.

Áp lực trích lập chi phí dự phòng rủi ro tín dụng vẫn còn tiếp diễn

Tỷ lệ nợ xấu (NPL) toàn ngành tiếp tục có xu hướng tăng kể từ cuối năm 2023. Tính đến ngày 30/06/2024, tỷ lệ NPL toàn hệ thống là 2,2%, tăng nhẹ so với mức 2,17% cuối Q1/2024. Kết quả xử lý nợ xấu tích cực với 96,7 nghìn tỷ đồng nợ xấu được xử lý trong toàn hệ thống trong 5T2024, tăng 28,9% yoy. Agriseco Research cho rằng mức tăng của nợ nhóm 2 có thể tạo áp lực giai đoạn tới, tổng nợ cần chú ý (Nợ nhóm 2) cuối Q2/2024 trong xu hướng tăng tương đối mạnh với mức tăng 12% so với thời điểm 31/12/2023. Một số ngân hàng có mức tăng so với đầu năm như MSB (+33%), VPB (+25%), OCB (+23%), TCB (+9%)…

Bên cạnh đó, tỷ lệ dự phòng bao nợ xấu (LLR) đã giảm từ mức bình quân 79% thời điểm đầu năm xuống 68% thời điểm 30/6/2024. Các ngân hàng có tỷ lệ bao phủ nợ xấu cao tập trung ở nhóm ngân hàng có vốn nhà nước chi phối như: VCB (212%), (BID (132%), CTG (113%) và Agribank (114%) trong khi hầu hết các ngân hàng TMCP tư nhân có bộ đệm giảm như: TCB, LPB, MBB, HDB, VPB, STB, ACB,…

Theo đó, các chuyên gia vẫn duy trì quan điểm thận trọng với chất lượng tài sản của toàn ngành khi kinh tế vẫn cần thêm thời gian cải thiện, thậm chí kéo dài tới năm 2025. Chất lượng tài sản có sự phân hóa giữa các ngân hàng: (1) Nhóm ngân hàng chất lượng tài sản tốt sẽ ghi nhận nợ xấu và nợ tái cơ cấu kiểm soát ở mức vừa phải; (2) Nhóm ngân hàng có tỷ trọng tín dụng doanh nghiệp cao (bao gồm TPDN) và có tỷ lệ bao phủ nợ xấu thấp có thể sẽ phải đối mặt với rủi ro nợ xấu và áp lực trích lập tăng cao trong năm 2024 – 2025

3 cổ phiếu ngân hàng tiềm năng cho giai đoạn cuối năm

Nhiều cổ phiếu đã về mặt bằng giá hấp dẫn mặc dù cổ phiếu ngân hàng có mức sinh lời tốt từ đầu năm 2024, bình quân các NHTMCP niêm yết có mức tăng giá 14,3% từ đầu năm so với mức tăng 10% của VN-Index, trong đó riêng quý 1/2024 tăng 18%. Đà tăng giá phản ánh kỳ vọng vào sự khởi sắc của nền kinh tế vĩ mô và triển vọng kết quả kinh doanh của ngành ngân hàng. Thời điểm 30/6/2024, các ngân hàng có mức định giá P/B bình quân ở vùng 1,5x, rẻ hơn so với mặt bằng giá bình quân 5 năm gần đây với P/B là 1,8x.

Với triển vọng tăng trưởng giai đoạn tới chuyên gia Agriseco đánh giá ngành ngân hàng xứng đáng có mức định giá tốt hơn và cổ phiếu ngân hàng đang ở vùng giá hấp dẫn để đầu tư. Các cơ hội sẽ không trải đều cho tất cả cổ phiếu mà sẽ có sự phân hóa. Những ngân hàng được cấp room tín dụng cao hơn so với ngành, tăng trưởng bền vững, bộ đệm an toàn vốn và chất lượng tài sản tốt sẽ có triển vọng khả quan hơn và ngược lại. Kế hoạch tăng vốn cuối năm cũng sẽ là đà thúc đẩy hỗ trợ cho giá cổ phiếu ngân hàng. Bên cạnh đó kế hoạch nâng hạng thị trường lên thị trường mới nổi trong năm 2025 kỳ vọng giúp các cổ phiếu Bluechip, trong đó nổi bật là nhóm Ngân hàng thu hút dòng tiền quan tâm giai đoạn tới.

|

| Nguồn: Agriseco Research |

Trong những tháng cuối năm, Agriseco Research đã đưa ra ý tưởng giao dịch đối với một số cổ phiếu ngân hàng tiềm năng với dư địa tăng trưởng lớn.

Ngân hàng TMCP Ngoại thương Việt Nam (HOSE: VCB) - giá mục tiêu: 105.000 đồng/cổ phiếu là cái tên đầu tiên với chất lượng tài sản dẫn đầu ngành. Nhờ hoạt động hiệu quả, kiểm soát chặt chẽ chất lượng tài sản, liên tục tăng cường trích lập dự phòng và xử lý nợ xấu trong nhiều năm trước đó đã giúp VCB trở thành một trong những ngân hàng có tỷ lệ nợ xấu thấp nhất, chỉ quanh 1% cũng như sở hữu bộ đệm dự phòng vững chắc đứng đầu ngành.

Trong thời gian tới, tiềm năng tăng trưởng của VCB sẽ đến từ kế hoạch tăng vốn lớn và nhận chuyển giao TCTD yếu kém. Cụ thể, kế hoạch tăng vốn thông qua việc trả cổ tức bằng cổ phiếu năm nay sẽ nâng vốn điều lệ lên 77.570 tỷ đồng và kế hoạch phát hành cho cổ đông nước ngoài tỷ lệ 6,5% giúp tỷ lệ CAR của ngân hàng được cải thiện đáng kể. Việc đạt được kế hoạch tăng vốn và cải thiện các chỉ số về an toàn vốn là bước chuẩn bị quan trọng cho quá trình nhận chuyển giao TCTD yếu kém với cơ hội được tăng trưởng tín dụng cao hơn trong giai đoạn tơi.

Một nhà băng khác có tín dụng tăng trưởng thuộc Top cao nhất ngành đó là Ngân hàng TMCP Quân đội (HOSE: MBB) - giá mục tiêu: 28.000 đồng/cổ phiếu. Nhóm chuyên gia của Agriseco kỳ vọng MBB tiếp tục duy trì tăng trưởng tín dụng cao trong năm 2024 và được ưu tiên tăng trưởng tín dụng nhanh hơn so với bình quân ngành trong các năm tới nhờ việc nhận chuyển giao TCTD yếu kém. Ngoài ra, NIM của nhà băng này cũng được kỳ vọng duy trì ở mức cao trong nửa cuối năm 2024 theo đà giảm của chi phí vốn. Đồng thời việc tỷ suất sinh lời có thể được cải thiện khi MBB đẩy mạnh tăng tỷ trọng cho vay bán lẻ dự báo tỷ lệ CASA sẽ tiếp tục cải thiện trong 2024 nhờ lãi suất tiền gửi có kỳ hạn duy trì ở mức thấp.

Và cuối cùng, nhà băng có câu chuyện “tái cơ cấu” được giới đầu tư quan tâm nhất đó là Ngân hàng TMCP Sài Gòn Thương Tín (HOSE: STB) - giá mục tiêu 36.000 đồng/cổ phiếu. Theo nhóm phân tích của Chứng khoán Nông nghiệp, triển vọng thu nhập lãi thuần năm 2024 cải thiện mạnh mẽ hơn nhờ quy mô tài sản sinh lời tăng nhanh và tăng trưởng tín dụng kỳ vọng hồi phục tốt trong 2024 (dự kiến đạt 13%) sẽ có tác động tích cực đến thu nhập lãi thuần và biên lãi ròng của STB.

Ngoài ra, giới đầu tư rất kỳ vọng tiến độ xử lý tài sản tồn đọng của STB sẽ được đẩy nhanh và hoàn thành trong 2024-2025 và khoản nợ liên quan đến KCN Phong Phú sẽ đủ điều kiện hoàn nhập trích lập vào đầu 2025. Đồng thời, STB vẫn đang tích cực làm việc với các bên liên quan để xử lý 32,5% cổ phần của STB do VAMC quản lý, điều này sẽ mở ra dư địa tăng trưởng lớn cho ngân hàng trong giai đoạn tới.

| Cổ phiếu tiềm năng ngày 28/8/2024: TCM, FRT và TNG - Tiềm năng tăng trưởng và giá mục tiêu 2024 Cổ phiếu TCM, FRT và TNG đang ghi nhận triển vọng tích cực nhờ kết quả kinh doanh ấn tượng và tiềm năng tăng trưởng ... |

| Agriseco gọi tên các cổ phiếu giàu tiềm năng tăng giá, nhiều mã "hot" cũng góp mặt Cổ phiếu các doanh nghiệp mà Agriseco lựa chọn khuyến nghị có cơ cấu tài chính lành mạnh, mức định giá phù hợp và kỳ ... |

Hoài Nam