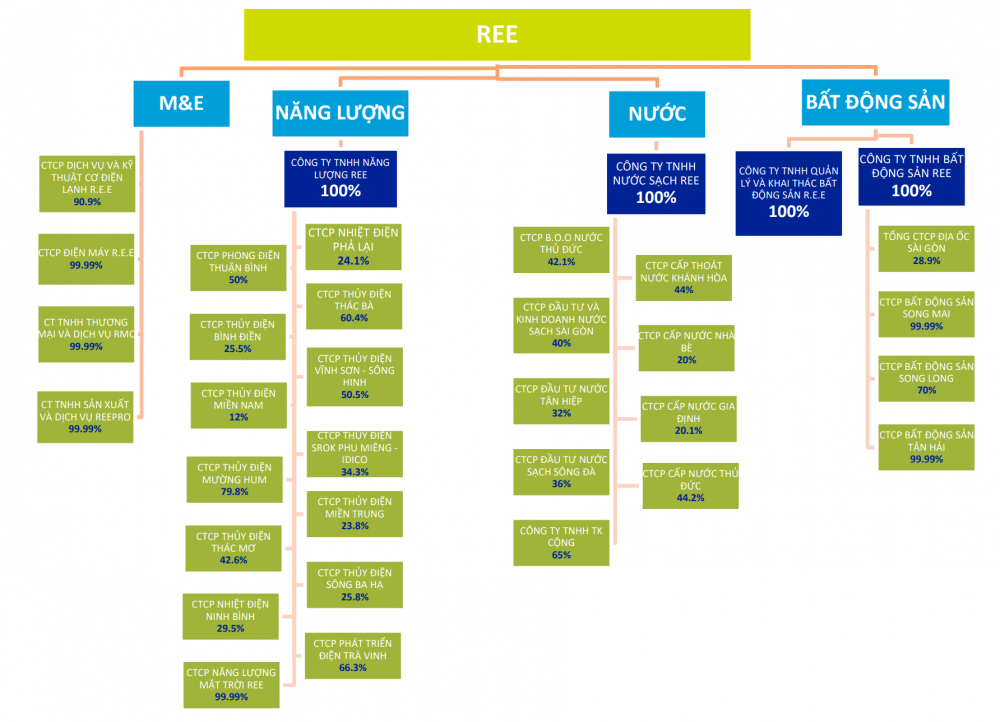

Năm 2022 là năm thứ hai REE tái cấu trúc và hoạt động theo hình thức Holding. Năm 2020, REE đã thành lập các công ty con và công ty liên kết phù hợp với các lĩnh vực chiến lược nhằm hoàn thiện bộ máy quản lý, tiếp quản danh mục phân bổ của REE và tiếp tục phát triển theo 4 hạng mục chính gồm: Cơ điện lạnh (REE M&E), Điện (REE Energy), Nước (REE Water) và bất động sản (REE Land).

REE sở hữu danh mục năng lượng đa dạng hấp dẫn bao gồm thủy điện, nhiệt điện than, năng lượng gió và năng lượng mặt trời, đã thay thế mảng M&E để trở thành trọng tâm trong định hướng dài hạn của công ty.

Trong tương lai, REE sẽ đặt ưu tiên cao hơn vào năng lượng tái tạo và giảm sự phụ thuộc vào nhiên liệu hóa thạch (đặc biệt là nhà máy nhiệt điện đốt than), tuân theo cam kết không phát thải carbon vào năm 2050 tại hội nghị Biến đổi khí hậu của Liên hợp quốc (COP26) năm 2021 và Nghị quyết của Bộ Chính trị. 55-NQ / TW về Định hướng Chiến lược Phát triển Năng lượng Quốc gia của Việt Nam. Năm 2022, REE đặt mục tiêu bổ sung thêm 100 MW công suất nhà máy điện gió.

margin:0px;" title="Nguồn: ACBS"> margin:0px;" title="Nguồn: ACBS"> |

| Cơ cấu lĩnh vực hoạt động của REE. Nguồn: ACBS |

Tính đến cuối tháng 6-2022, doanh thu của REE đạt 4.068 tỷ đồng, +44% YoY, hoàn thành 44% kế hoạch năm 2022 của công ty; và LNST đạt 1.289 tỷ đồng, +58% YoY, hoàn thành 62% kế hoạch năm 2022.

Mảng năng lượng nổi bật với doanh thu 2.612 tỷ đồng, +111% YoY; và 806 tỷ đồng LNST, +117% YoY, lần lượt hoàn thành 63% và 79% kế hoạch 2022. Ngược lại, mảng M&E có nửa đầu năm khá thất vọng với 894 tỷ đồng doanh thu, -16% YoY, chỉ hoàn thành 23% kế hoạch 2022; và 48 tỷ đồng LNST, -29%YoY, chỉ hoàn thành 22% kế hoạch 2022.

Nhờ bình thường hóa sau Covid-19, LNST bất động sản quý 2/2022 đạt 150 tỷ đồng, +20% YoY và LNST mảng nước đạt 80 tỷ đồng, +16% YoY.

|

| Nguồn: ACBS |

Năng lượng

REE có danh mục đầu tư đa dạng vào lĩnh vực năng lượng với nhiều loại hình sản xuất năng lượng khác nhau trên khắp Việt Nam. Mảng năng lượng đã được đặt lên hàng đầu trong các kế hoạch phát triển của REE kể từ năm 2018 và dự kiến sẽ là chất xúc tác chính cho REE trong tương lai. Hội đồng quản trị (BOM) của REE đã thực hiện lộ trình tăng dần đầu tư và nguồn lực vào năng lượng gió và năng lượng mặt trời và giảm tỷ trọng trong nhà máy nhiệt điện than.

|

| Nguồn: ACBS |

Theo sở hữu, công suất năng lượng của REE đạt gần 1.000 MW, trong đó thủy điện chiếm gần một nửa, đạt 49,4%, tiếp theo là nhiệt điện than 28,7% và cuối cùng là 21,9% là năng lượng gió và mặt trời.

|

| Nguồn: ACBS |

Năm 2021, mảng năng lượng đóng góp 2.963 tỷ đồng (chiếm 51% tổng doanh thu toàn công ty) và 873 tỷ đồng lợi nhuận (47,1% tổng lợi nhuận), trong đó thủy điện chiếm tỷ trọng lợi nhuận lớn nhất: 68% trong tổng số 594 tỷ đồng, nhiệt điện than: 77 tỷ đồng (9%), năng lượng gió: 105 tỷ đồng (12%), năng lượng mặt trời: 71 tỷ đồng (8%) và bán lẻ: 28 tỷ đồng (3%).

|

| Nguồn: ACBS |

Thủy điện

Đây là mảng đóng góp lợi nhuận lớn nhất trong mảng năng lượng của REE với 9 nhà máy thủy điện trong danh mục đầu tư, công suất 483 MW được điều chỉnh theo tỷ lệ sở hữu và ACBS dự báo sẽ tiếp tục đạt kết quả ấn tượng trong năm 2022 nhờ:

REE đã tăng tỷ lệ sở hữu tại Công ty CP Thủy điện Vĩnh Sơn - Sông Hinh (VSH) lên 50,5% từ 49,5%, sau đó cho phép VSH hợp nhất vào báo cáo tài chính của Tập đoàn từ năm 2021. Ngoài ra, Nhà máy Thủy điện Thượng Kon Tum thuộc VSH sẽ chính thức hoạt động vào tháng 4 năm 2021, do đó, sản lượng và lợi nhuận của công ty sẽ được phản ánh đầy đủ vào năm 2022.

Trong nửa đầu năm 2022, thủy điện bao gồm Thủy điện thác bà (TBC) và VSH ghi nhận kết quả ấn tượng nhờ điều kiện thuận lợi (La Nina kéo dài hơn dự kiến). ACBS kỳ vọng mảng điện sẽ tiếp tục đạt kết quả tốt trong nửa cuối năm 2022, đặc biệt là quý 3 năm 2022, do Việt Nam đang bước vào mùa mưa, điều này tạo ra lượng mưa cao hơn, có lợi cho các nhà máy thủy điện.

Nhà máy thủy điện A Lưới thuộc Công ty CP Thủy điện Miền Trung (CHP) chỉ phát điện thương mại 558 triệu kWh, giảm 6,5% do sự cố đường hầm gây gián đoạn phát điện trong 4 tháng đầu năm 2021. Do đó, CHP bị dự kiến sẽ hoạt động tốt hơn vào năm 2022 do thủy điện A Lưới hoạt động bình thường trở lại.

ACBS kỳ vọng đến cuối năm 2022, mảng thủy điện của REE có thể kiếm được 1.718 tỷ đồng LNST.

Điện than

Năm 2021, sản lượng điện thương phẩm của PPC giảm 49,1% xuống còn 2.966 triệu kWh do sự cố tổ máy S6 (Công suất: 300 MW) tại Nhà máy Phả Lại 2. Ban điều hành của PPC dự kiến tổ máy phát điện S6 sẽ hoạt động trở lại trước tháng 9-2022. Tuy nhiên, đến thời hạn dự kiến, tổ máy S6 vẫn chưa được khắc phục hoàn toàn. EVNGENCO2, công ty mẹ của PPC đã có cuộc họp với PPC vào tháng 9 để thúc đẩy quy trình. Việc bảo trì có thể bị trì hoãn cho đến đầu năm 2023.

Nhiệt điện than, mặc dù có KQKD Quý 2/2022 kém khả quan hơn so với nhóm thủy điện, nhưng lợi nhuận vẫn tăng trưởng. Các nhà máy nhiệt điện than đã phần nào được hỗ trợ với giá than toàn cầu tăng cao do có nguồn cung từ các mỏ than trong nước và Chính phủ đã đảm bảo ổn định giá cả do tác động của an ninh năng lượng quốc gia với tầm quan trọng của các nhà máy nhiệt điện than.

Về dài hạn, ACBS cho rằng triển vọng và lợi nhuận của mảng này sẽ giảm dần do Quy hoạch phát triển điện lực quốc gia VIII cam kết không tiếp tục phát triển nhà máy nhiệt điện than sau năm 2030. ACBS dự báo mảng này có thể mang lại 66 tỷ đồng cho REE vào năm 2022.

Năng lượng mặt trời

REE sở hữu công suất 86 MWp của các dự án năng lượng mặt trời trên mái nhà đã hoàn thành trước năm 2021 và vận hành toàn bộ quanh năm, cùng với 6,5 MWp bổ sung cũng đã được hoàn thành vào năm 2021.

Trong ngắn hạn, ACBS dự báo lĩnh vực năng lượng mặt trời sẽ bị đình trệ do lĩnh vực này trong giai đoạn 2018-2020 phát triển quá mức do các mức thuế ưu đãi dẫn đến việc lắp đặt công suất năng lượng mặt trời tăng đột biến. Sự gia tăng sản lượng điện mặt trời dẫn đến một số bất ổn trên lưới điện quốc gia (phát điện tăng trong ngày, thiếu công nghệ và năng lượng dự trữ), dẫn đến các chính sách ưu đãi không được gia hạn trong thời gian tới, ngành năng lượng mặt trời sẽ đóng góp 74 đồng tỷ lợi nhuận sau thuế cho REE năm 2022.

|

| Nguồn: ACBS |

Phong điện

Năm 2021, ba dự án điện gió với tổng công suất lắp đặt 102 MW - Trà Vinh V1-3 (48 MW - tại Trà Vinh), Lợi Hải 2 (28,9 MW - tại Ninh Thuận) và Phú Lạc 2 (26 MW - tại Bình Thuận) - bắt đầu hoạt động thương mại từ tháng 10 năm 2021. Do đó, lợi nhuận thuần từ các dự án này chưa được phản ánh hết trong năm, chỉ 125 tỷ đồng.

Với giá bán điện được áp dụng là 9,8 Cents/kWh (đối với Trà Vinh V1-3) và 8,5 Cents/kWh (đối với Lợi Hải 2 và Phú Lạc 2). ACBS kỳ vọng các dự án điện gió này sẽ mang lại 383 tỷ đồng EBITDA cho REE vào năm 2022.

Bất động sản

Trong lĩnh vực bất động sản, REE tập trung chính vào phân khúc văn phòng và ưu tiên thứ hai là phát triển bất động sản nhà ở. Phân khúc văn phòng được cho là hoạt động kinh doanh bền vững và có lợi nhuận với chi phí quản lý thấp so với các phân khúc kinh doanh khác của REE.

Cho thuê văn phòng: REE sở hữu sáu tòa nhà văn phòng hạng B với tỷ lệ lấp đầy trên 98% và đang phát triển thêm một dự án: Etown 6, dự kiến hoàn thành vào cuối năm 2023. Khi hoàn thành, tổng diện tích cho thuê sẽ tăng thêm 40.000 m2 đến 190.000 m2; và dự kiến sẽ thu về 140 tỷ đồng lợi nhuận sau thuế cho công ty khi hoạt động ổn định từ năm 2024.

Theo CBRE và Knight Frank, giá thuê được dự báo sẽ tăng nhẹ từ 3% đến 5% vào năm 2022 do môi trường vĩ mô ổn định sau COVID-19. ACBS kỳ vọng lợi nhuận thuần từ mảng văn phòng cho thuê đạt 500 tỷ đồng và 550 tỷ đồng vào năm 2022.

Bất động sản nhà ở: REE, và nhiều nhà phát triển khu dân cư, đã phải đối mặt với một môi trường khó khăn vào năm 2021 với các biện pháp ngăn chặn COVID-19 dẫn đến sự chậm trễ và hoãn lại của nhiều dự án. Do đó, REE không thể triển khai xây dựng và bán hàng, gặp khó khăn trong việc mua đất mới và các dự án của SaigonRes vẫn chưa ghi nhận thu nhập vì những dự án này vẫn đang trong giai đoạn đầu. REE đặt mục tiêu đến năm 2022 sẽ triển khai lĩnh vực cơ sở hạ tầng của dự án khu nhà ở thương mại Phú Hội, Nhơn Trạch - Đồng Nai, tổng diện tích 7,9 ha, sẽ mang lại 50 tỷ đồng lợi nhuận sau thuế vào năm 2022 cho công ty. ACBS kỳ vọng kể từ năm 2023, lợi nhuận ròng khiêm tốn của mảng này sẽ nằm trong khoảng 25 - 35 tỷ đồng từ SaigonRes.

Nước

Hiện tại, REE sở hữu 4 nhà máy xử lý nước, 3 nhà máy phân phối nước, 1 nhà máy xử lý và phân phối nước; và 1 doanh nghiệp cung cấp dịch vụ tư vấn kỹ thuật và cải tạo - xây dựng các nhà máy nước khác nhau tại Việt Nam với tổng công suất xử lý nước 1,1 triệu cpm và phân phối hơn 700.000 cpm mỗi ngày.

|

| Nguồn: ACBS |

Lợi nhuận ròng của mảng nước năm 2022 có thể đạt khoảng 300 tỷ đồng. Doanh thu và sản lượng dự kiến sẽ tăng trưởng với tốc độ ổn định vì giá nước sạch sẽ tăng ở Thành phố Hồ Chí Minh 6% mỗi năm từ năm 2020-2025 theo kế hoạch chính sách 5 năm của Thành phố. Theo Hiệp hội Cấp thoát nước Việt Nam (VWSA) dự đoán nhu cầu sử dụng nước sản xuất sẽ tăng 5% mỗi năm trong giai đoạn 2021 - 2030.

M&E (Cơ khí và Điện lạnh)

M & E’s REE hiện tập trung vào ba lĩnh vực: nhà thầu cơ điện, nhà phân phối điều hòa không khí và nhà thầu EPC năng lượng mặt trời trên mái nhà. Mảng này gặp phải sự cạnh tranh gay gắt từ nhiều nhà thầu khác khiến doanh thu, lợi nhuận và biên lợi nhuận ròng giảm sút trong những năm gần đây. Năm 2021 là một năm khó khăn đối với ngành do COVID - 19 hạn chế dẫn đến nhiều công trình xây dựng bị dừng trong thời gian này. Doanh thu của M&E giảm gần một nửa từ 3.474 tỷ đồng xuống 1.816 tỷ đồng. Lợi nhuận ròng cũng giảm gần 60%, từ 226 xuống 98 tỷ đồng.

Tỷ suất lợi nhuận ròng dao động quanh mức 7% trong những năm trước, đã giảm xuống còn 5,4% vào năm 2021 và tiếp tục xuống 4% vào quý 1/2022 do giá hàng hóa lạm phát. Hợp đồng đã được ký kết với giá công ty. Tuy nhiên, giá nguyên liệu đầu vào ngày càng tăng do gián đoạn chuỗi cung ứng và các chính sách nới lỏng định lượng đã khiến tỷ suất lợi nhuận của mảng M&E bị giảm sút. Trong quý 2/2022, tỷ suất lợi nhuận ròng đã tăng trở lại 6,4% cho thấy những dấu hiệu tích cực của hoạt động bình thường hóa sau COVID-19. Do đó, ACBS kỳ vọng mảng M&E của REE sẽ hoạt động tốt hơn trong 6 tháng cuối năm 2022.

|

| Nguồn: ACBS |

Với vị thế dẫn đầu trong ngành Cơ điện (chiếm 60% thị phần trong các dự án đầu tư công), giúp REE có lợi thế trúng thầu các dự án cơ sở hạ tầng có giá trị lớn như sân bay quốc tế Long Thành (có tổng vốn đầu tư 110.000 tỷ đồng) và Nhà ga T3 Tân Sơn Nhất (tổng vốn đầu tư: 10.990 tỷ đồng).

|

| Nguồn: ACBS |

ACBS kỳ vọng doanh thu của M&E có thể cao hơn thời kỳ trước đại dịch, đạt khoảng 2.482 tỷ đồng (+36,6% YoY). Tỷ suất lợi nhuận ròng nhiều khả năng sẽ tiếp tục duy trì ở mức thấp khoảng 6%, tương đương với 148 tỷ đồng lợi nhuận sau thuế vào năm 2022 do môi trường vĩ mô được kỳ vọng sẽ ổn định hơn khi sự phục hồi sau COVID-19 được củng cố và kết quả hoạt động không mấy khả quan 1H2022.

Định giá

Mảng năng lượng đã thay thế mảng M&E từ năm 2018, vốn là mũi nhọn của công ty, đóng góp lợi nhuận sau thuế lớn nhất cho REE, sau đó là bất động sản, nước và cuối cùng là M&E.

Chi phí bán hàng và nợ ròng đều tăng do VSH hợp nhất tài chính và các khoản vay khác để hỗ trợ cho các dự án tái tạo thay thế sắp tới. Do đó, tỷ suất lợi nhuận trên tổng tài sản (ROA và Nợ / Vốn chủ sở hữu (D / E)) sẽ bị ảnh hưởng tiêu cực trong ngắn hạn.

ACBS kỳ vọng mặc dù REE có thể không phải là công ty có tốc độ tăng trưởng nhanh nhưng có thể đạt 15% - 20% lũy kế hàng năm. ACBS đưa ra khuyến nghị mua cho REE với giá mục tiêu là 93.209 đồng/cổ phiếu, dựa trên tổng dự phóng đánh giá từng mảng:

- Mảng năng lượng, nước và M&E dựa trên bội số thu nhập từ bội số thu nhập trung bình của định giá các công ty tương tự khác trên thị trường.

- Cho thuê văn phòng dựa trên tỷ lệ vốn hóa và các doanh nghiệp tương tự khác.

Rủi ro:

Nợ ròng của REE hiện đang là 11.468 tỷ đồng, tương đương 66,3% Vốn chủ sở hữu. Đây được coi là rủi ro chính đối với REE vì trong giai đoạn lãi suất tăng cao sẽ làm gia tăng chi phí nợ vay của công ty.

Những khuyến nghị của công ty chứng khoán là nguồn thông tin tham khảo, các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên.

Nguyễn Tâm