Hầu hết người tiêu dùng Việt Nam đã chuyển sang quản lý tài chính cá nhân trên nền tảng số, như thanh toán hóa đơn, chuyển khoản ngân hàng, mở tài khoản ngân hàng mới hay lập kế hoạch tài chính.

|

|

|

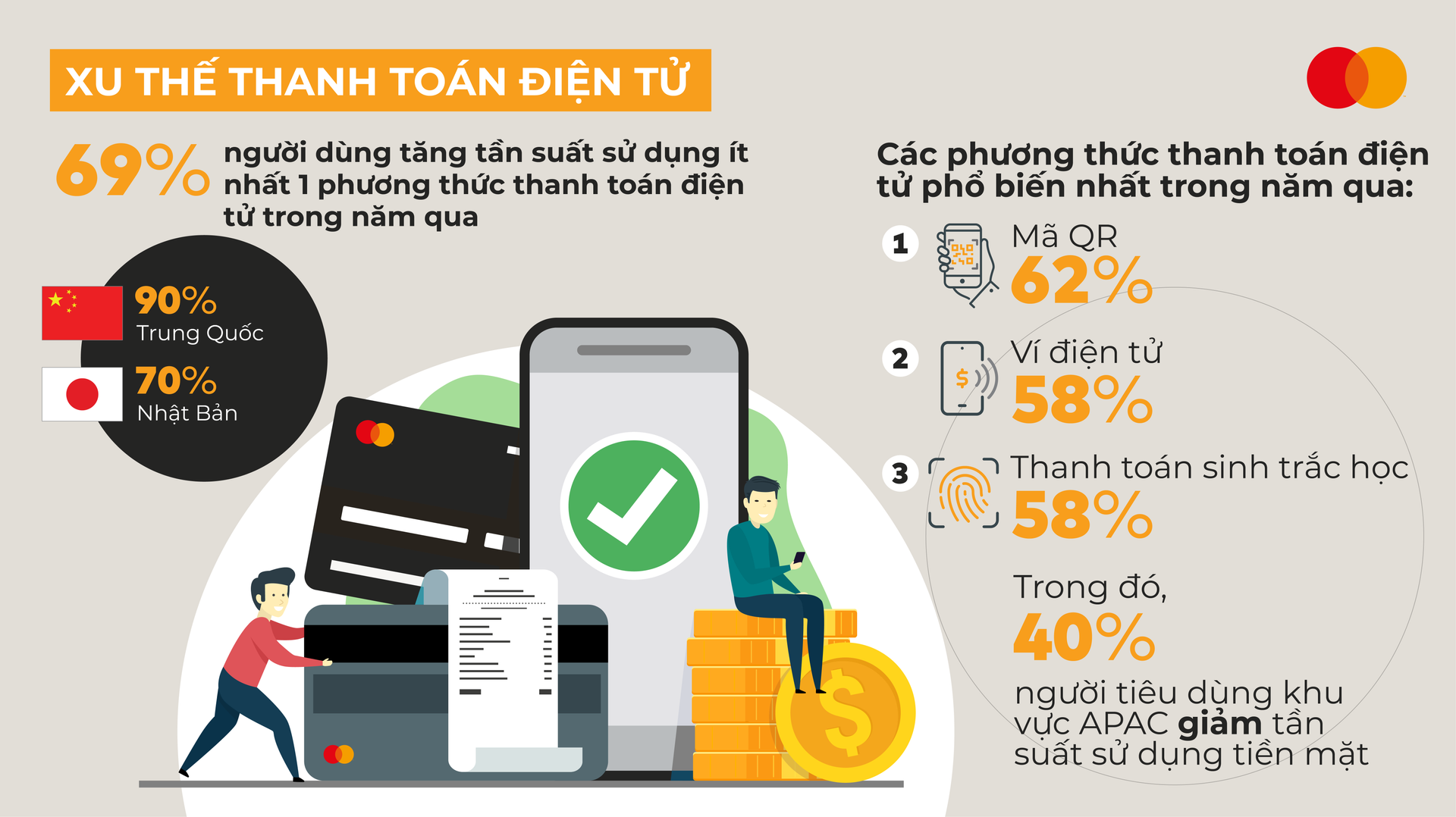

Nghiên cứu Chỉ số thanh toán mới của Mastercard năm 2022 công bố mới đây cho thấy 89% người tiêu dùng Việt Nam đã sử dụng các công cụ số cho ít nhất một hoạt động tài chính trong năm qua, trong đó ba hoạt động phổ biến nhất là thanh toán hóa đơn (85%), chuyển khoản ngân hàng (80%) và bắt đầu thói quen tiết kiệm (73%).

Số liệu mới nhất về thói quen thanh toán, thái độ thanh toán và hình thức thanh toán ưa chuộng đã được công bố tại Chỉ số thanh toán mới thường niên thứ hai của Mastercard, khảo sát người tiêu dùng toàn cầu trên 40 thị trường thuộc 5 khu vực, trong đó có 7 quốc gia châu Á - Thái Bình Dương bao gồm: Úc, Trung Quốc, Ấn Độ, Nhật Bản, New Zealand, Thái Lan và Việt Nam.

Khảo sát cho thấy rằng trong việc quản lý tài chính cá nhân, người tiêu dùng Việt Nam thường quan tâm đến hình thức thanh toán điện tử nhiều hơn so với mức trung bình trong khu vực. Điều này còn được thể hiện qua việc người tiêu dùng Việt Nam sử dụng nhiều hình thức thanh toán hơn, với 94% người tiêu dùng đã sử dụng ít nhất một phương pháp thanh toán điện tử như ví điện tử, mã QR, mua trước trả sau (BNPL), sinh trắc học và các hình thức thanh toán điện tử khác trong năm qua, so với mức trung bình của toàn khu vực châu Á - Thái Bình Dương là 88%.

Hơn nữa, 78% người tiêu dùng Việt Nam đã tăng tần suất sử dụng cùng lúc hơn một hình thức thanh toán điện tử, cho thấy việc sử dụng các phương pháp thanh toán số đang trên đà phát triển.

Bà Winnie Wong, Giám đốc Quốc gia của Mastercard tại Việt Nam, Campuchia và Lào cho biết: “Người tiêu dùng Việt Nam rất cởi mở và nhiệt tình trong việc đón nhận các công nghệ thanh toán mới nổi. Điều này được thể hiện rõ nét trong cách mua sắm và quản lý tài chính cá nhân. Trên nhiều khía cạnh, việc quản lý tài chính này cho thấy mức độ tác động hiệu quả của số hóa, khi mức độ thoải mái của người tiêu dùng không chỉ dừng lại ở việc quẹt hay chạm thẻ khi thanh toán. Các kết quả báo cáo cho thấy Việt Nam đã đạt được những bước tiến rõ rệt trong mục tiêu hướng đến nền kinh tế phi tiền mặt của chính phủ”.

Khi được hỏi về lý do người tiêu dùng sử dụng các nền tảng số để thanh toán hóa đơn, sự tiện lợi chiếm đa số (78%), tiếp theo là tính an toàn và bảo mật cao hơn (60%), và tránh việc quên hay thanh toán muộn (58%). Tuy nhiên, vẫn còn tồn tại những lo ngại về tính bảo mật. Đây cũng là cơ hội để các nhà cung cấp dịch vụ có thể bổ sung kiến thức và củng cố niềm tin của người tiêu dùng vào các phương thức thanh toán điện tử.

Người tiêu dùng Việt Nam cũng là một trong số những nhóm đối tượng quan tâm đến việc sử dụng các công nghệ thanh toán mới nhiều nhất trong khu vực. Các công nghệ thanh toán số được người Việt sử dụng nhiều nhất bao gồm: ví điện tử trên điện thoại thông minh (60%), tiếp đến là thanh toán qua tài khoản (59%) và mã QR (54%).

|

Chỉ số thanh toán mới của Mastercard phân tích các thay đổi trong thái độ, sở thích và hành vi của người tiêu dùng đối với các phương thức thanh toán mới nổi[1], cũng như nghiên cứu chi tiết về mục đích và cân nhắc của họ khi áp dụng thanh toán kỹ thuật số. Nghiên cứu Chỉ số thanh toán mới năm 2022 được thực hiện bởi The Harris Poll và Mastercard từ ngày 21/3 đến ngày 19/4/2022, khảo sát 35.040 người tiêu dùng ở 40 thị trường, bao gồm 7.004 người trả lời tại 7 thị trường ở khu vực châu Á – Thái Bình Dương gồm: Úc, Trung Quốc, Ấn Độ, Nhật Bản, New Zealand, Thái Lan và Việt Nam. ([1] Các phương thức thanh toán kỹ thuật số mới nổi: Chủ yếu là các phương thức thanh toán sử dụng kỹ thuật số/công nghệ và có mức độ áp dụng khác nhau trên thế giới. Danh sách bao gồm thanh toán trực tiếp từ tài khoản ngân hàng, ví kỹ thuật số, thẻ tín dụng hoặc thẻ ghi nợ kỹ thuật số, ứng dụng chuyển tiền kỹ thuật số, mã QR, ví di động trên điện thoại thông minh, dịch vụ thanh toán tức thì, mua trước trả sau (BNPL), thanh toán di động bằng tin nhắn SMS, tiền điện tử, sinh trắc học và thiết bị đeo có hỗ trợ công nghệ thanh toán). |

Hoàng Chi