Ngân hàng thu đậm từ phí dịch vụ

08/12/2025 - 01:084 phút đọc

(Banker.vn) Mảng dịch vụ tiếp tục là điểm sáng khi đóng góp gần 91.000 tỷ đồng cho hệ thống ngân hàng trong 9 tháng, trở thành trụ cột quan trọng thay thế tín dụng.

Từ đầu tháng 12, nhiều ngân hàng thương mại đã áp dụng hoặc điều chỉnh phí quản lý tài khoản đối với những khách hàng không duy trì được mức số dư bình quân theo quy định. Mức thu phổ biến dao động từ 5.000 đồng đến vài chục nghìn đồng mỗi tháng. Động thái này diễn ra trong bối cảnh mảng dịch vụ ngày càng đóng vai trò quan trọng đối với nguồn thu ngoài lãi của hệ thống ngân hàng, trở thành trụ cột bổ sung quan trọng bên cạnh hoạt động tín dụng truyền thống.

margin: 15px auto;" />

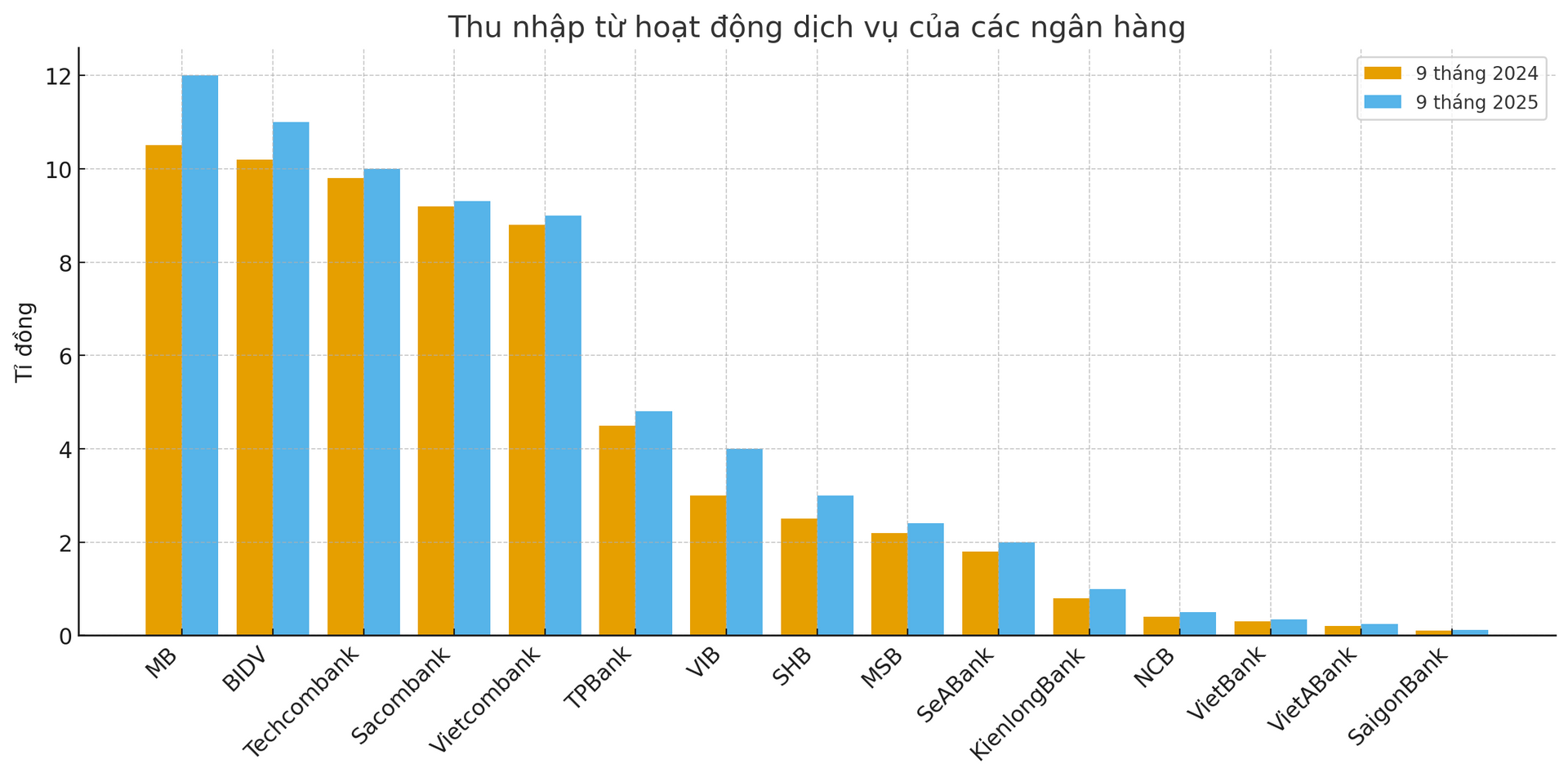

margin: 15px auto;" />Thu nhập từ dịch vụ bao gồm các khoản phí thanh toán, quản lý tài khoản, dịch vụ thẻ, phí bảo lãnh cùng nhiều tiện ích ngân hàng số. Đây là nguồn thu giúp các ngân hàng đa dạng hóa cơ cấu doanh thu và giảm rủi ro phát sinh từ hoạt động cho vay.

Theo báo cáo tài chính quý III/2025 của 27 ngân hàng, tổng thu nhập hoạt động trong 9 tháng đầu năm đạt hơn 528.000 tỷ đồng, tăng 12% so với cùng kỳ. Thu nhập lãi thuần vẫn giữ vai trò “xương sống” khi mang về hơn 411.000 tỷ đồng, chiếm gần 78% tổng thu.

Tuy nhiên, thu ngoài lãi tiếp tục duy trì đà tăng khi riêng mảng dịch vụ đạt hơn 48.709 tỷ đồng, tăng 6% và chiếm gần 10% tổng thu nhập. Tính chung cả mảng dịch vụ rộng hơn, tổng thu nhập trong 9 tháng lên tới gần 91.000 tỷ đồng, tăng 7,5% so với cùng kỳ.

MB hiện dẫn đầu thị trường với hơn 12.460 tỷ đồng, tăng gần 20%, theo sau là VPBank với hơn 10.540 tỷ đồng. Nhóm ngân hàng quốc doanh tiếp tục giữ vai trò trụ cột khi BIDV mang về 9.593 tỷ đồng, VietinBank đạt 9.132 tỷ đồng và Vietcombank thu 8.566 tỷ đồng.

Trong bối cảnh tín dụng tăng chậm và biên lãi ròng (NIM) tiếp tục thu hẹp do mặt bằng lãi suất thấp, ngân hàng buộc phải tìm kiếm động lực tăng trưởng mới. Dư nợ cho vay trong 9 tháng đầu năm tăng 15% nhưng thu nhập lãi thuần chỉ tăng 9,6%, cho thấy dư địa mở rộng từ tín dụng không còn dễ dàng như trước.

Tại một hội thảo ngành ngân hàng gần đây, ông Lê Khánh Tùng, Trưởng phòng nghiên cứu ngành dịch vụ tài chính của Công ty Chứng khoán HSC nhận định hệ thống ngân hàng đang bắt đầu hình thành nhiều động lực tăng trưởng mới ngoài tín dụng. Sự đóng góp ngày càng lớn từ các công ty chứng khoán trực thuộc ngân hàng là một ví dụ.

Đà tăng mạnh của thị trường chứng khoán trong giai đoạn 2020-2025 dù nhiều biến động vẫn giúp thanh khoản từ vài nghìn tỷ đồng mỗi phiên tăng lên hơn 45.000 tỷ đồng trong quý III/2025. Giao dịch sôi động đã mang lại nguồn thu lớn từ hoạt động môi giới và cho vay ký quỹ, qua đó đóng góp đáng kể vào lợi nhuận của các ngân hàng mẹ.

Ở góc nhìn dài hạn, ông Tùng cho rằng tài sản số sẽ là “đại dương xanh” của cả ngân hàng lẫn công ty chứng khoán. Nếu hành lang pháp lý vận hành hiệu quả, quy mô giao dịch tiền điện tử của người Việt có thể đạt 700 triệu USD mỗi ngày, tương đương một nửa thanh khoản thị trường cổ phiếu hiện nay. Khi đó, doanh thu môi giới có thể vượt 6.000 tỷ đồng, chưa tính nguồn thu đáng kể từ cho vay ký quỹ.

Trong bối cảnh áp lực tăng trưởng và yêu cầu nâng vốn ngày càng lớn, việc các ngân hàng mở rộng thu phí và đẩy mạnh mảng dịch vụ được dự báo sẽ tiếp tục diễn ra. Song song với đó, sự phát triển của ngân hàng số, thị trường chứng khoán và tài sản số sẽ đóng vai trò quan trọng trong việc tạo thêm trụ cột doanh thu mới, giúp hệ thống ngân hàng duy trì tăng trưởng bền vững trong những năm tới.