Lợi nhuận LPBank tăng đều, chuyên gia vẫn đưa ra góc nhìn thận trọng về cổ phiếu

08/12/2025 - 01:115 phút đọc

(Banker.vn) Lợi nhuận LPBank tăng ổn định, nhưng định giá được đánh giá đã cao cùng dấu hiệu chững lại ở một số chỉ số khiến chuyên gia thận trọng hơn.

Trong bức tranh chung của ngành ngân hàng năm 2025, Ngân hàng TMCP Lộc Phát (LPBank, HOSE: LPB) tiếp tục duy trì được tốc độ cải thiện lợi nhuận, cùng với đó là thị giá cổ phiếu trên thị trường đang neo ở vùng cao kỷ lục. Dù vậy, nền tảng tăng trưởng và các chỉ số tài chính chủ chốt được đánh giá đã bắt đầu bộc lộ dấu hiệu chững lại. Điều này khiến triển vọng của doanh nghiệp trở thành chủ đề được giới phân tích và nhà đầu tư quan tâm đặc biệt.

margin: 15px auto;" />

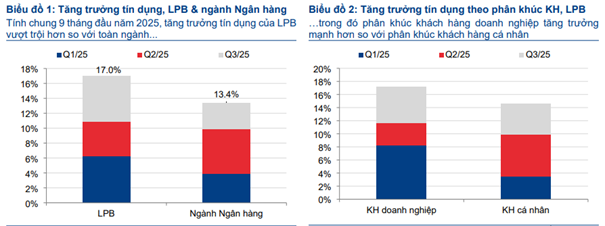

margin: 15px auto;" />Báo cáo mới cập nhật của Chứng khoán HSC ghi nhận lợi nhuận trước thuế 9 tháng 2025 của LPB tăng khoảng 9% so với cùng kỳ. Kết quả này có được nhờ chất lượng tài sản cải thiện và chi phí dự phòng được kiểm soát tương đối tốt. Tăng trưởng tín dụng đạt 17% tính đến cuối quý III, cao hơn bình quân ngành, với phần lớn dư nợ tăng thêm đến từ khách hàng doanh nghiệp. Song song với đó, chi phí hoạt động vẫn được duy trì ở mức hợp lý, giúp ngân hàng giữ được biên lợi nhuận cốt lõi.

Tuy vậy, các điểm sáng trên lại đi kèm những yếu tố có thể ảnh hưởng đến mức tăng trưởng trong những năm tới. Tỷ lệ thu nhập lãi biên (NIM) của LPB vốn là chỉ báo quan trọng đối với các ngân hàng bán lẻ đã phục hồi trong hai quý gần đây nhưng vẫn thấp hơn mặt bằng năm 2024. Thu nhập từ dịch vụ, bảo hiểm và hoạt động ngoại hối cũng cho thấy sự dè dặt hơn so với kỳ vọng trong bối cảnh cạnh tranh ngày càng gay gắt. Ngoài ra, số lượng nhân viên và mặt bằng lương tăng lên trong năm 2025 đang tạo ra áp lực mới đối với chi phí vận hành của ngân hàng.

Về chất lượng tài sản, LPB kiểm soát tốt hơn tốc độ hình thành nợ xấu mới, nhưng tỷ lệ nợ xấu hiện tại vẫn duy trì ở vùng cao hơn so với nhiều ngân hàng cùng nhóm. Tỷ lệ bao phủ nợ xấu ở mức quanh 70–75% cũng là yếu tố cần cải thiện thêm nếu thị trường tín dụng xuất hiện biến động.

Dựa trên loạt dữ liệu cập nhật, tổ chức phân tích trên dự báo LPB có thể đạt mức tăng trưởng lợi nhuận trước thuế lần lượt 10,5%, 5,2% và 12,5% trong giai đoạn 2025–2027. Đây là dự báo tương đối thận trọng, phản ánh kỳ vọng tín dụng tiếp tục mở rộng nhưng biên lãi và chi phí tín dụng khó có sự cải thiện mạnh mẽ. Một phần thu nhập của ngân hàng dự kiến sẽ được hỗ trợ từ khả năng phân loại lại một số khoản phí sang thu nhập lãi, tuy nhiên điều này chỉ mang tính kỹ thuật và chưa đủ để tạo ra sự bứt phá về lợi nhuận.

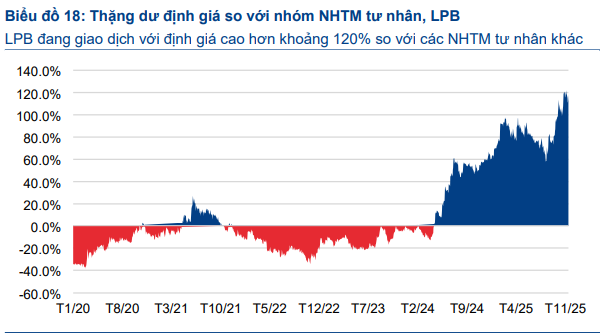

Theo Chứng khoán HSC, điểm đáng chú ý nhất của LPB hiện nay nằm ở định giá thị trường. Ngân hàng đang được giao dịch ở mức P/B dự phóng khoảng 2,8 lần, cao hơn đáng kể so với mức trung bình của nhóm ngân hàng tư nhân. Đây là mức định giá phản ánh kỳ vọng rất lớn vào khả năng duy trì hiệu quả sinh lời, trong khi hệ số ROE của LPB có thể đã tiến gần vùng đỉnh và đối mặt với rủi ro suy giảm theo chu kỳ chung của ngành.

Trong bối cảnh đó, tổ chức phân tích duy trì quan điểm thận trọng với cổ phiếu LPB, dù ngân hàng vẫn có tốc độ mở rộng tín dụng tốt, danh mục cho vay lợi suất cao là lợi thế lớn, cùng với đó là khả năng kiểm soát chi phí vận hành trong các năm trước cho thấy nền tảng quản trị tương đối ổn định. Tuy nhiên, để đáp ứng kỳ vọng thị trường, LPB cần chứng minh khả năng cải thiện chất lượng tài sản, mở rộng thu nhập phí bền vững và gia tăng hiệu quả vốn trong dài hạn.

Triển vọng trung hạn của LPB vẫn tích cực ở mức vừa phải, nhưng mức định giá hiện hành khiến rủi ro giảm giá cổ phiếu được đánh giá là lớn hơn so với tiềm năng tăng giá. Với bối cảnh này, nhóm phân tích cho rằng nhà đầu tư cần theo dõi chặt chẽ biến động biên lãi, chất lượng nợ và chiến lược tăng trưởng tín dụng của ngân hàng trong giai đoạn 2026–2027, đây là thời điểm được xem là bản lề cho chu kỳ tăng trưởng mới của LPB nếu các yếu tố nền tảng được củng cố.

Chứng khoán HSC duy trì khuyến nghị Bán ra đối với cổ phiếu LPB, với giá mục tiêu ở mức 25.500 đồng/cổ phiếu, thấp hơn 47% so với giá đóng cửa phiên 5/12. HSC cho rằng rủi ro giảm giá vẫn hiện hữu với cổ phiếu LPB bởi:

LPB đang có mức định giá đắt nhất trong nhóm ngân hàng tư nhân, với P/B dự phóng 1 năm lên tới 2,81 lần, cao hơn khoảng 120% so với bình quân nhóm NHTM tư nhân.

ROE nhiều khả năng đã chạm đỉnh, khó duy trì trong những năm tới.

Một số yếu tố nền tảng như NIM, chất lượng tài sản và chi phí tín dụng đang có xu hướng kém thuận lợi hơn trước.

HSC đánh giá LPB vẫn duy trì năng lực tăng trưởng, nhưng mức giá hiện tại không còn phản ánh đúng tương quan giữa rủi ro và lợi nhuận kỳ vọng. Vì vậy, tổ chức này tiếp tục đưa ra quan điểm thận trọng và cho rằng nhà đầu tư cần cân nhắc kỹ khi tiếp cận cổ phiếu ở vùng định giá hiện nay.